来源:郁言债市

►利空轮动,债市调整

近期债市出现调整,或是市场自发消化过高的风险偏好。7月9-11日,债市进入调整区间,且单日最大调整幅度开始超过1bp。虽然每天引发市场调整的原因各有不同,但究其根本,是市场早已处于“满弓”状态,久期与杠杆双双处于高位,继续做多的力量不足而情绪偏弱。

不过,值得注意的是,尽管近期债市利空频繁轮动,但能决定债市方向的主线变量,如基本面、央行态度、外循环压力等,均未出现改变。

►利率调整压力初步释放,短期关注资金与关税变化

跨季呵护资金完成回笼后,资金利率出现反弹。流动性收敛背后,一方面是央行逆回购余额已从跨季时点的2.14万亿元高位降至近期的3000-4000亿元区间,净回笼规模偏高;另一方面,7月买断式回购续作迟迟未见踪影,银行或防御性储备资金以应对潜在的中长期资金回笼。

未来一段时间,资金压力能否缓解,关键还是央行中长期投放续作情况。7月中旬资金面继续承压,一是14-18日,政府债净缴款规模将达到3985亿元;二是MLF会在15日到期1000亿元;三是16-17日迎来7月季初大税期缴款,缴款规模或在1.7-1.8万亿元左右。综合来看,7月中旬资金缺口大约在2.3万亿元左右,我们倾向于央行投放规模或增加,呵护资金面平稳。

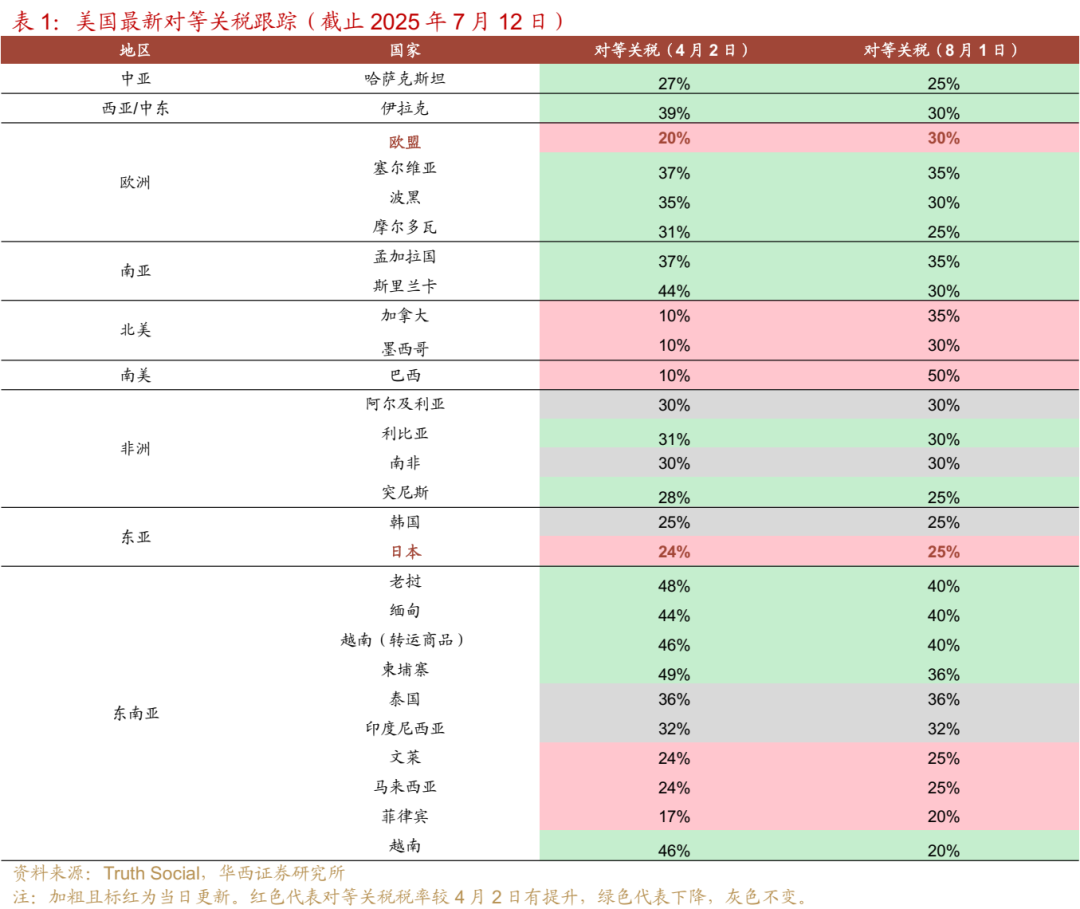

关税方面,美国对欧盟、日本的税率分别由4月的20%、24%提升至30%、25%,这也意味着美国可能依然希望通过刻意加大关税征收幅度的方式,以换取大国在其他特定领域的让步。不过,参考特朗普政府过往做法,各国与美方就关税问题或仍有谈判空间。对此问题,短期且行且看,市场可能也不会过早进行定价。

►“看股做债”或是交易内卷下的无奈选择

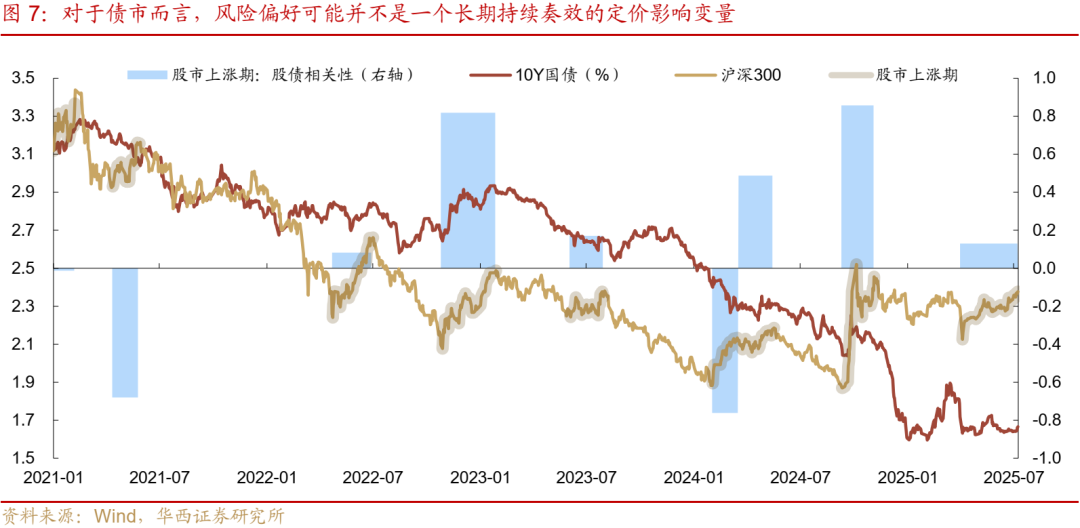

本轮股市上涨起步于4月7日,若追溯区间股指与债市收益率的相对行情,二者相关性仅0.13,侧面反映权益反弹尚未明显干扰债市定价。复盘2021年以来逐轮股市上涨区间股债相对表现,仅2022年10月至2023年1月、2024年9-10月,出现了显著的股涨债跌跷跷板行情,这也是近三年来国内资本市场风险偏好急剧扭转走强的两个阶段。而在其余股市上涨时段,重要股指与长端利率的相关性其实并不算强,偶尔甚至可以出现强正相性(股债双牛)。随着二季度经济数据陆续出炉,债市的定价参考或由股市切换至基本面。

►主线未变,调整都是机会

综合来看,债市接连调整之后,10年、30年国债双双回到1.65%、1.85%之上相对偏高的位置,市场或更容易对利多敏感,对利空钝化。6月需求成色与二季度GDP相继出炉,市场是否定价,可能主要取决于资金面情况。7月中旬市场资金缺口较大,可作为央行态度的一个重要观察期。如果央行对于资金面的呵护态度较为坚定,债市可能快速修复,应抓住调整之后的布局机会。

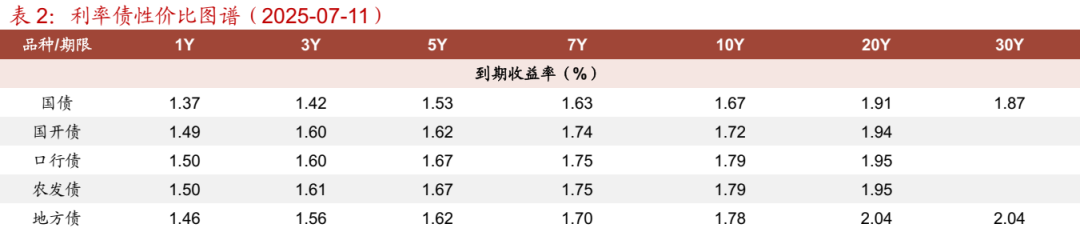

对应至具体策略,尽管近期资金价格有所提升,但其实隔夜利率始终处于“不贵”的范畴。从绝对估值视角来看,各期限利率债的息差水平普遍处于滚动1年60%分位数以上,5年内的中短久期品种可处于80%分位数之上。如果税期资金面未出现剧烈波动,杠杆策略或依然是7月首选。

细化至仓位布局上,虽然过去一周利率债曲线略微走平,但我们倾向于7月曲线陡峭化的窗口并未关闭。7月以来大行累计净买入1年内、1-3年国债681、1034亿元,配置节奏与6月同期一致,短端具备刚需买盘。如果曲线重新走陡,子弹策略的收益往往占优。参考当前的性价比图谱,各品种利差债曲线普遍呈现3-5年段陡峭,5-7年段平坦的特征,5年点位成为曲线凸点,且5年期国开、口行债相较国债的品种利差均处于历史相对高位,或可作为子弹策略的重要标的。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。财政政策出现超预期调整。

01

利空轮动,债市调整

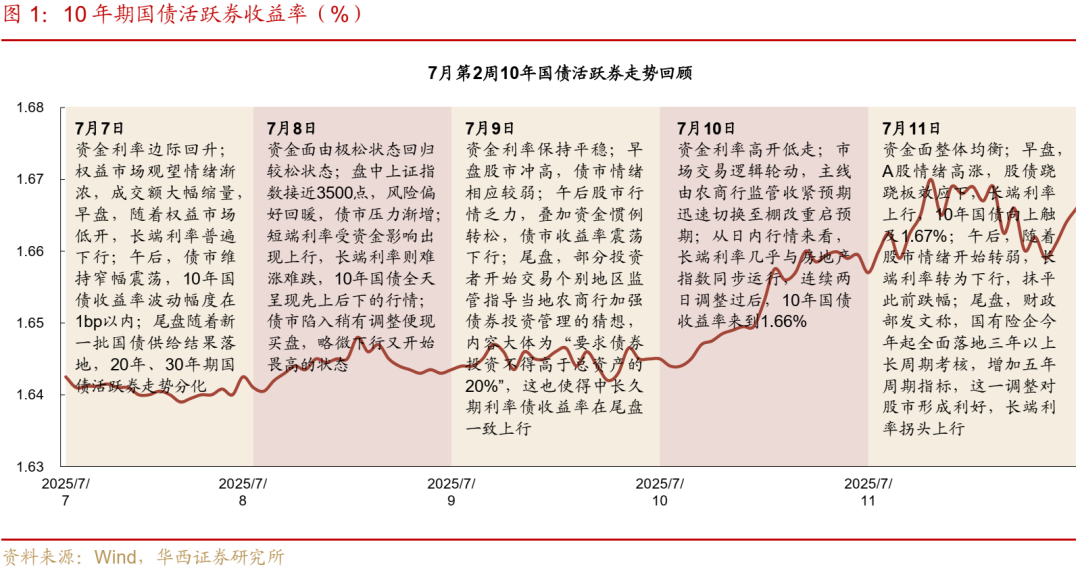

7月7-11日,资金收敛,利空轮动,债市震荡上行。长端方面,10年国债活跃券(250011)上行至1.67%(+2.5bp),30年国债活跃券(2500002)上行至1.88%(+2.5bp);短端方面,1年国债活跃券(250008)上行至1.37%(+3.4bp),3年国债活跃券(250010)上行至1.42%(+3.9bp)。

本周主要影响事件及因素:

(1)跨季呵护资金完成回笼后,近期资金利率出现反弹,R001、R007上行至1.40%、1.51%,较月初低点上行4bp、3bp。

(2)8日起,美方对各国新一轮对等关税税率陆续揭晓。从结果来看,多数国家税率下调,不过部分重要国家及地区,如欧盟、墨西哥、日本、加拿大税率均有所抬升。目前“对等关税”暂缓期(仅征收10%税率)的实施时间从7月9日推迟到8月1日。

(3)6月通胀数据出炉,其中CPI环比跌幅收窄,略好于季节性规律;PPI环比跌幅连续四个月不变,仍明显偏弱,反映货币政策仍有必要维持宽松。

(4)9日,债市部分投资者开始交易个别地区监管指导当地农商行加强债券投资管理的猜想,内容大体为“要求债券投资不得高于总资产的20%”,这也使得中长久期利率债收益率在当日尾盘一致上行。

(5)10日,债市交易主线切换至棚改重启预期,源于对中央城市工作会议或重启的猜想。不过,上一轮棚改政策与货币化安置政策实际早于会议召开时点,且结合近期官方发文,若会议重启,内容或聚焦城市更新。

(6)11日,财政部发文称,国有险企今年起全面落地三年以上长周期考核,增加五年周期指标,这一调整有望推动“长钱”进入股市,对股市形成利好。

短端跟随资金定价,长端受到利空轮动干扰,利率债曲线呈现熊平变化,信用调整则集中在长端,曲线恢复陡峭化。

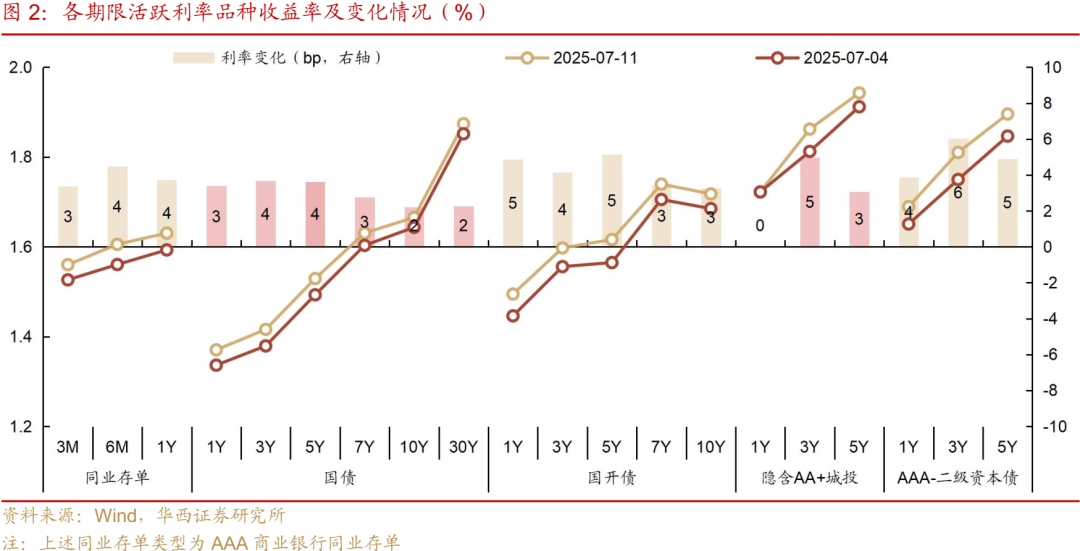

同业存单,随着资金边际收敛,银行重新提价发行。据各机构7月14日发行计划,目前大型国股行1个月、3个月、6个月、1年期发行成本分别升至1.50-1.53%、1.53-1.55%、1.61%、1.63-1.65%。相应地,二级收益率也同步上行,3个月、6个月、1年期存单收益率周度上行3bp、4bp、4bp至1.56%、1.61%、1.63%。

国债方面,7年及以内等中短端收益率调整幅度更大,普遍上行3-4bp,1年期国债收益率收于1.37%,10年、30年国债收益率则上行2bp、2bp,收至1.67%、1.87%。国开债表现与国债类似,5年及以内收益率上行4-5bp,7年及10年收益率均上行3bp。

普信债调整行情主要发生在中长端,隐含AA+城投债曲线中,1年期收益率持稳于1.72%,3年、5年期收益率则上行5bp、3bp至1.86%、1.94%。AAA-二级资本债曲线中,1年、3年、5年期收益率分别上行4bp、6bp、5bp。

下周(7月7-11日)债市关注点:

6月金融数据,市场预期新增社融3.68万亿元,新增贷款1.77万亿元,去年同期分别为3.30万亿元和2.13万亿元(14日)

超长特别国债招标结果(14日)

二季度GDP及6月经济数据,市场预期二季度GDP同比增5.17%(15日)

6月70大中城市房价报告(15日)

税期资金投放情况及首期1000亿元MLF到期续作结果(15日)

6月美国通胀数据(15日)

02

主线未变,调整均是机会

近期债市出现调整,或是市场自发消化过高的风险偏好。7月初(1-8日)债市表现整体平稳,长端利率虽有波动,但单日波幅普遍不算显著;9-11日,债市进入调整区间,且单日最大调整幅度开始超过1bp。短期债市连续调整,其背后的原因却不尽相同,如9日尾盘市场定价农商行监管趋严、10日全天定价棚改重启&地产修复预期、11日早盘定价银行券商股大涨,午后定价银行股走弱。

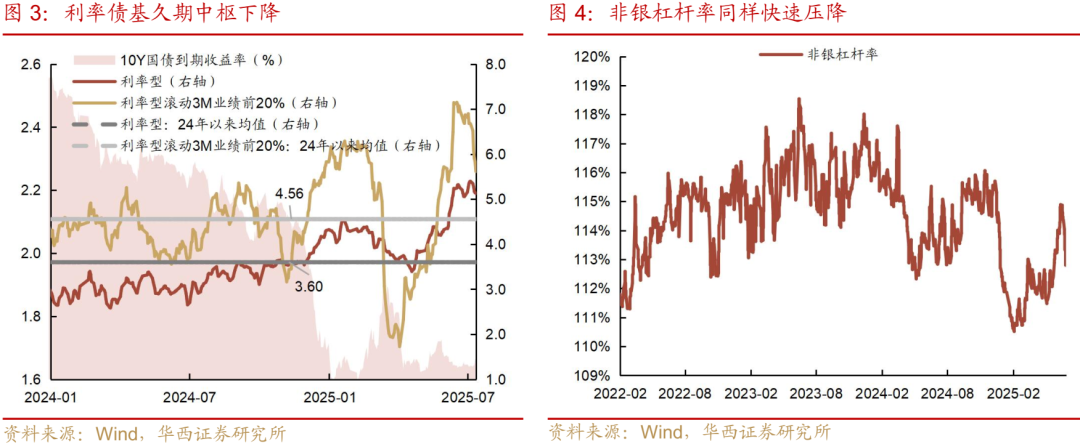

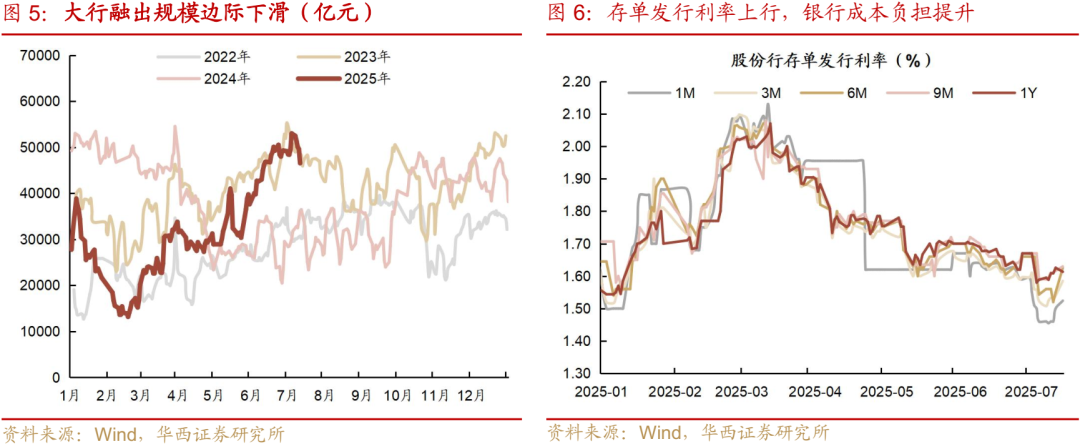

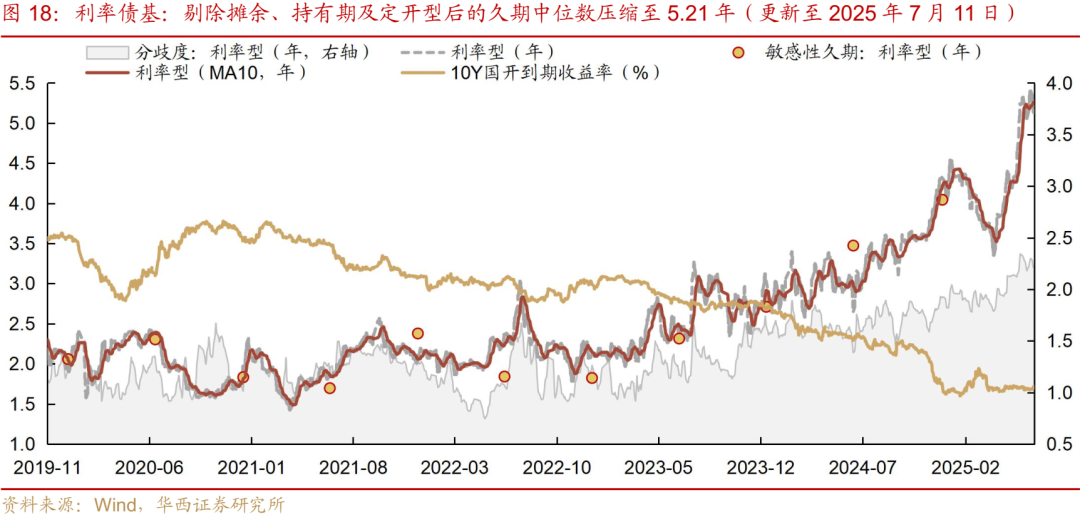

归根结底,市场早已处于“满弓”状态,久期与杠杆双双处于高位,继续做多的力量不足而情绪偏弱。过去一周,以利率型公募债基为代表的交易盘开始自发压降久期,利率债基久期中枢由前一周的5.40年降至5.13年,其中,滚动3个月业绩排名前20%的产品久期中枢,更是由6.67年迅速降至5.62年。此外,随着资金面边际收敛,全市场非银杠杆率也由114.37%显著压降至112.80%。

不过,值得注意的是,尽管近期债市利空频繁轮动,但能决定债市方向的主线变量,如基本面、央行态度、外循环压力等,均未出现改变。随着机构久期与杠杆完成第一轮压降,利率调整压力初步释放。接下来,首先需要关注资金面变化。跨季呵护资金完成回笼后,资金利率出现反弹,截至7月11日,R001、R007分别为1.40%、1.51%,较月初4日低点上行4bp、3bp。

流动性收敛背后,一方面是央行逆回购余额已从跨季时点的2.14万亿元高位降至近期的3000-4000亿元区间,净回笼规模偏高,对比6月同期,央行逆回购余额仅由1.60万亿元降至8000亿元左右。另一方面,6月6日、16日央行先后完成了3个月、6个月买断式回购续作,为资金市场注入信心,但7月续作迟迟未见踪影,银行或防御性储备资金以应对潜在的中长期资金回笼。过去一周,银行体系供给量同样快速下台阶,从4.92万亿元高位降至3.74万亿元,大行融出尚且可维持在4.65万亿元,但中小行已经系统性转为净融入。

未来一段时间,资金压力能否缓解,关键还是央行中长期投放续作情况。7月中旬 资金面继续承压,一是14-18日,政府债净缴款规模将达到3985亿元;二是MLF会在15日到期1000亿元;三是16-17日迎来7月季初大税期缴款,缴款规模或在1.7-1.8万亿元左右。综合来看,7月中旬资金缺口大约在2.3万亿元左右,需要央行提升呵护力度。近期的资金收敛已然推动银行存单发行利率上行,银行成本负担提升,当前净息差或仍是央行最关注问题之一,我们倾向于央行投放规模或增加,呵护资金面平稳。

其次,关税问题且行且看,市场暂不急于对此定价。8日起,特朗普政府陆续公布新一轮对等关税结果,美方体现出来的让步意愿不算很强。据截至7月12日已公布的内容,虽然共计14个国家及地区关税税率低于4月版本,其余8个、5个国家及地区高于、持平于4月版本,但本轮最低关税为20%,明显高于豁免期的“一律10%”,倘若新版关税确认执行,全球外贸产业链可能会受到较大挑战。此外,在重点国家及地区中,美国对欧盟、日本的关税税率分别由4月版本的20%、24%提升至30%、25%,这也意味着美国可能依然希望通过刻意加大关税征收幅度的方式,以换取大国在其他特定领域的让步。不过,参考特朗普政府过往做法,各国与美方就关税问题或仍有谈判空间。对此问题,短期且行且看,市场可能也不会过早进行定价。

此外,随着二季度经济数据陆续出炉,债市的定价参考或由股市切换至基本面。尽管过去一周,“看股做债”的趋势较为明显,但这可能更多是在交易内卷背景下,机构面对几乎零增量信息的无奈选择。本轮股市上涨起步于4月7日,若追溯区间股指与债市收益率的相对行情,二者相关性仅0.13,侧面反映权益反弹尚未明显干扰债市定价。复盘2021年以来逐轮股市上涨区间股债相对表现,仅2022年10月至2023年1月、2024年9-10月,出现了显著的股涨债跌跷跷板行情,这也是近三年来国内资本市场风险偏好急剧扭转走强的两个阶段。而在其余股市上涨时段,重要股指与长端利率的相关性其实并不算强,偶尔甚至可以出现强正相性(股债双牛)。对于债市而言,风险偏好可能并不是一个长期持续奏效的定价变量。

综合来看,债市接连调整之后,10年、30年国债双双回到1.65%、1.85%之上相对偏高的位置,市场或更容易对利多敏感,对利空钝化。6月需求成色与二季度GDP相继出炉,市场是否定价,可能主要取决于资金面情况。7月中旬市场资金缺口较大,可作为央行态度的一个重要观察期。如果央行对于资金面的呵护态度较为坚定,债市可能快速修复,应抓住调整之后的布局机会。

对应至具体策略,尽管近期资金价格有所提升,但其实隔夜利率始终处于“不贵”的范畴。参考2024年,当资金压力较松时,隔夜利率多落在(OMO-10bp,OMO)区间,当前恰好对应1.30-1.40%。因此,绝对估值视角来看,各期限利率债的息差水平普遍处于滚动1年60%分位数以上,5年内的中短久期品种可处于80%分位数之上。如果税期资金面未出现剧烈波动,杠杆策略或依然是7月首选。

而在仓位布局上,虽然过去一周利率债曲线略微走平,但我们倾向于7月曲线陡峭化的窗口并未关闭。从机构行为来看,7月以来大行累计净买入1年内、1-3年国债681、1034亿元,配置节奏与6月同期一致,短端并不缺刚需买盘。如果曲线重新走陡,子弹策略的收益往往占优。结合当前的性价比图谱来看,各品种利差债曲线普遍呈现3-5年段陡峭,5-7年段平坦的特征,5年点位成为曲线凸点,且5年期国开、口行债相较国债的品种利差均处于相对高位,或可作为子弹策略的重要标的。如果单纯对于长久期品种存在诉求,10年期政金债的性价比较为显著。

03

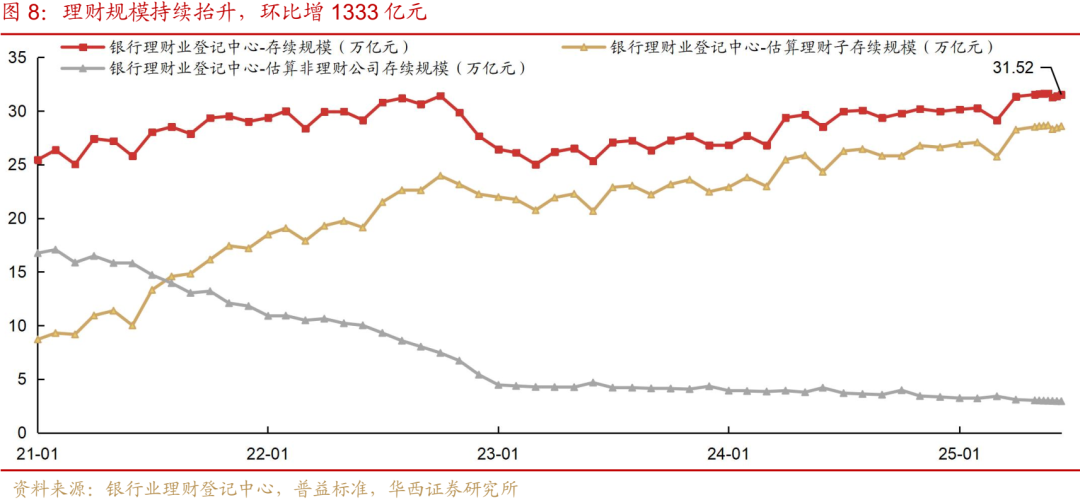

理财规模维持千亿级增幅

3.1 周度规模:环比增1333亿元

注:由于数据源受限,目前仅有56%-58%的产品规模正常披露(约为18万亿元),当前数值仅反映部分理财产品情况,不代表整体理财情况,仅供参考。待数据源更新后,我们将及时更新完整信息。

6月30日-7月6日,随着跨季结束,理财规模季节性回升,环比增1146亿元至31.39万亿元。由于当前数据披露受限,实际增幅大概率高于这一水平,参考2022-2024年数据,7月首周平均增长规模达1.1万亿元。

结构上,跨季资金重回理财,日开型产品环比增494亿元(其中,现管类产品增660亿元),同时封闭型产品也大幅增1318万亿元;而定开型和最小持有期产品仍在继续下降,环比降幅分别为789、241亿元。

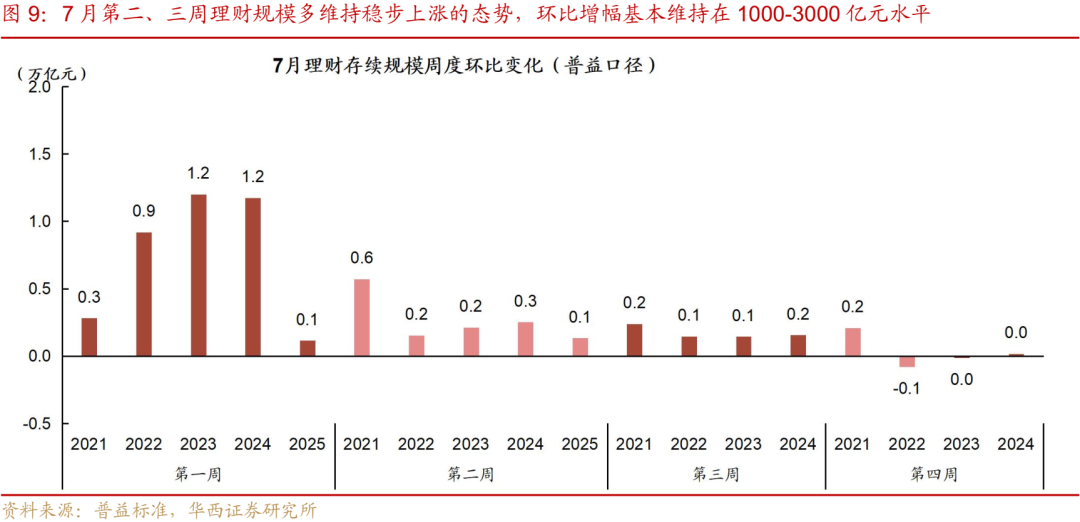

本周(7月7-11日)理财规模持续抬升,增幅维持千亿级水平,环比增1333亿元至31.52万亿元。结合历史来看,7月第二、三周理财规模多维持稳步上涨的态势,环比增幅基本维持在1000-3000亿元水平。

3.2 理财风险:净值持续抬升,负收益率小幅上升

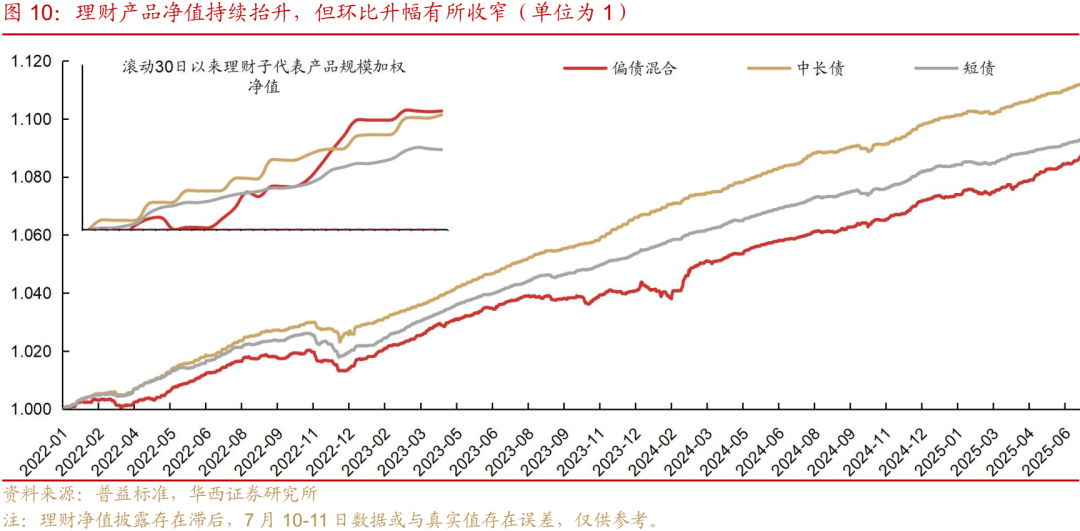

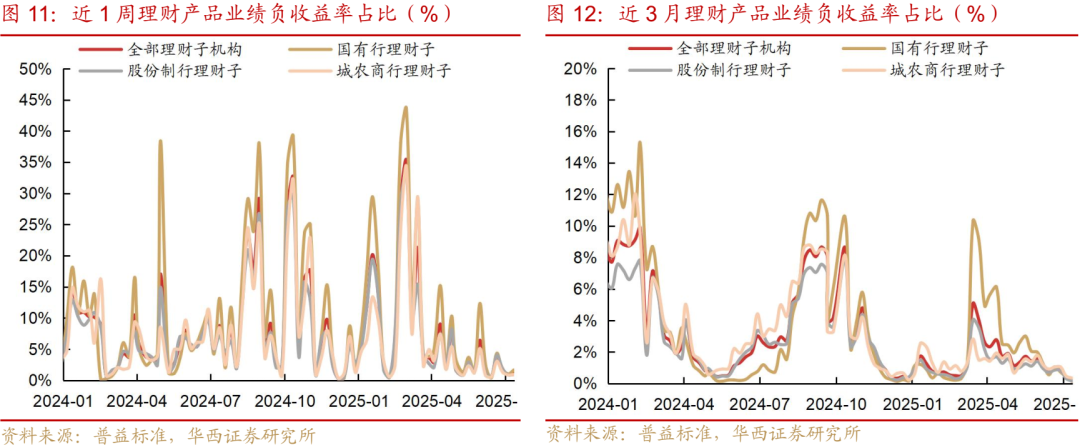

理财破净率和业绩不达标情况易受产品过往业绩影响,2024年以来波动水平相对不大,同过往几轮赎回潮可比性不高,我们更加关注理财区间负收益率表现。

理财产品净值增幅收窄,区间负收益率小幅上升。7月7-11日,理财产品净值持续抬升,但环比升幅有所收窄,其中偏债混合类代表产品区间增幅为0.02%(周环比-0.14%),纯债类产品中,中长债代表产品周增幅为0.05%(周环比-0.01%),短债类代表产品在周五出现1bp小幅回撤,不过全周仍累计上涨0.03%(周环比-0.03%)。在此背景下,区间负收益率小幅上升,滚动近1周理财产品负收益率较前一周上升0.10pct至1.06%。拉长期限来看,滚动近三个月产品负收益率依然延续下降趋势,较上周降0.20pct至0.21%。

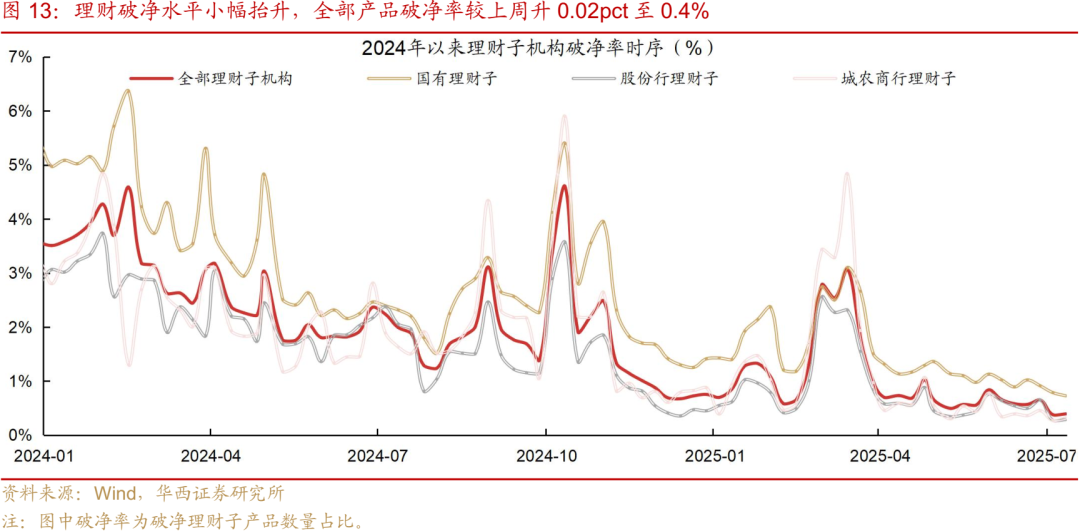

净值增速放缓,带动理财破净水平小幅抬升。全部产品破净率较上周升0.02pct至0.4%。拆分来看,股份行以及城农商行,分别较前一周上升0.02pct、0.05pct,均升至0.3%水平;国有行则较上周下降0.06pct至0.7%。

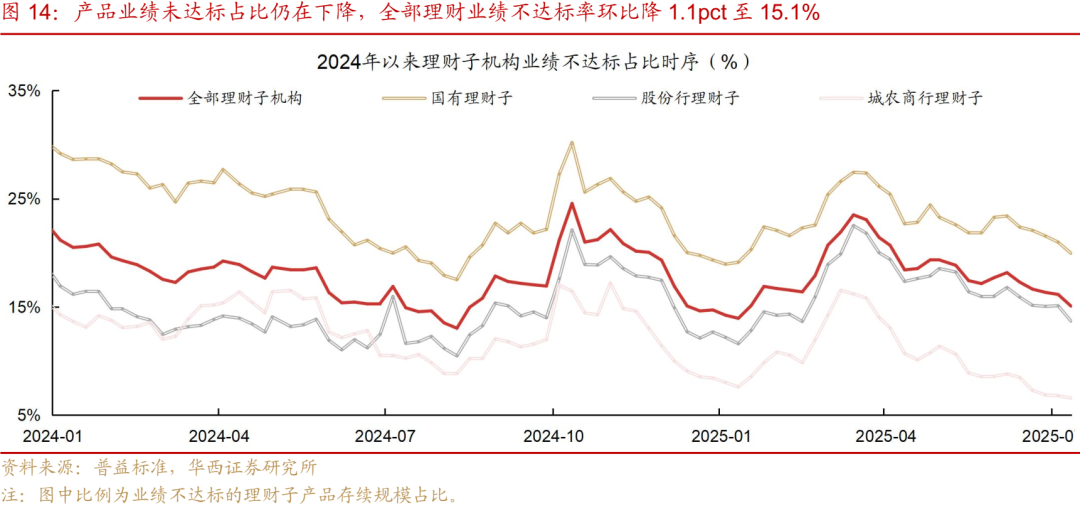

由于回撤幅度较小,或尚未体现在理财产品成立以来的年化业绩上,故产品业绩未达标占比仍在下降。全部理财业绩不达标率环比降1.1pct至15.1%。拆分各机构观察,国有行、股份行和城农商行较前一周分别下降1.0pct、1.4pct和0.2pct,分别至20.0%、13.7%和6.6%。

04

杠杆率:市场开启去杠杆

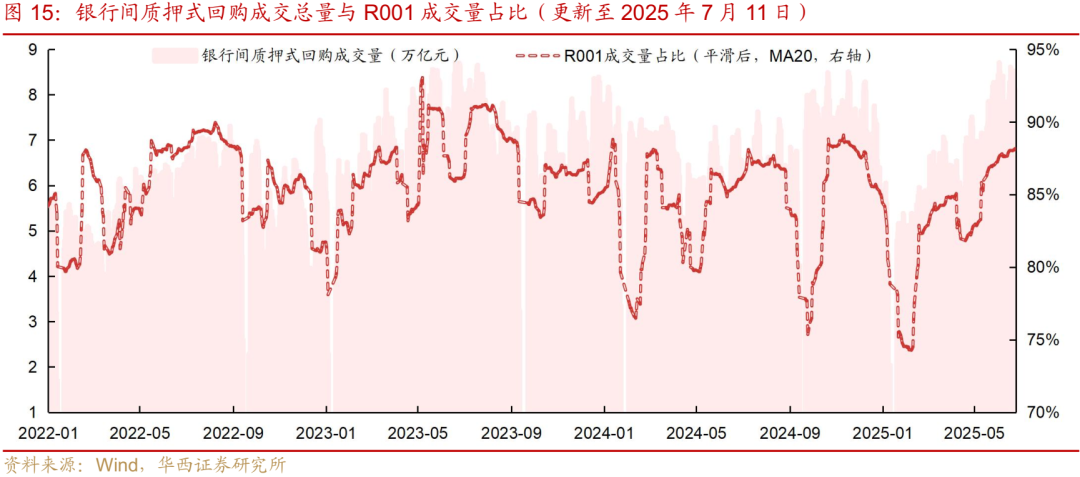

7月7-11日,跨季资金回笼基本告一段落,央行于10-11日开启净投放,不过资金价格依然延续上升态势,R001较月初低点上行4.3bp,R007也重回1.5%+。在资金面边际收敛的背景下,周内银行间质押式回购成交规模持续回落,不过由于前一周(6月30日-7月4日)存在跨季扰动,本周平均成交量由前一周的7.60万亿元增加至8.21万亿元。

平均隔夜占比下降,由前一周的89.71%降至89.57%。逐日来看,周初资金面较松,隔夜回购占比处于90%以上,后续资金面逐渐收敛,隔夜占比回落至周五的88.37%。

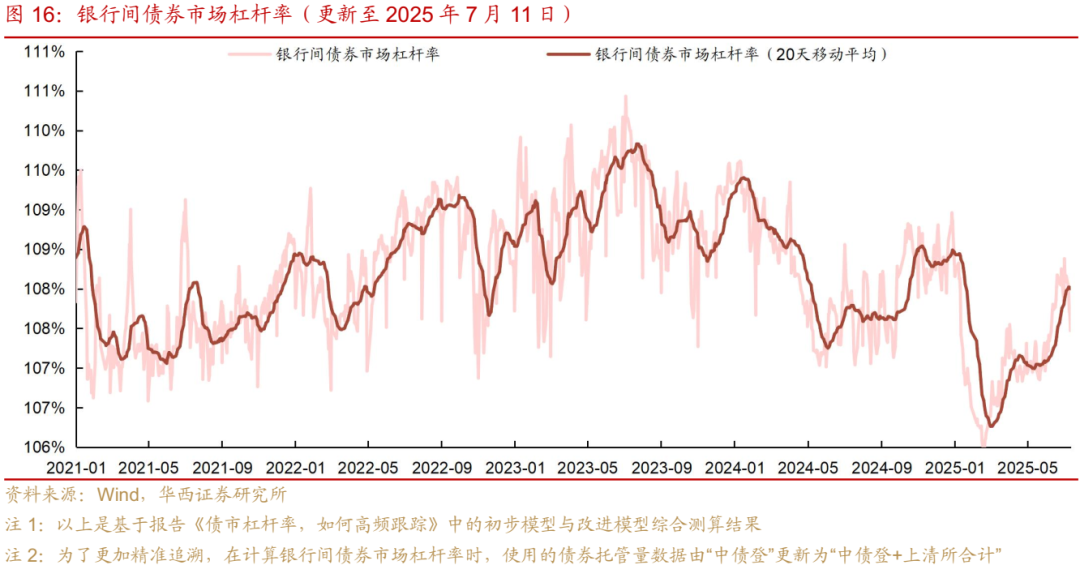

存单发行提价,银行间杠杆率开始下降。国股行1年期存单发行利率重回1.60%以上,银行资金融出量回归中性水平,本周(7月7-11日)日均融出量回落至4.34万亿元(前一周为5.03万亿元)。在此背景下,银行间平均杠杆水平同样开始回落,由前一周的108.12%降至107.78%。周内来看,杠杆率由前一周五的108.16%持续回落至本周五的107.47%。

交易所杠杆率维持下降趋势,平均杠杆水平由前一周的123.04%降至122.68%。不过周内来看,杠杆率先降后升,自上周五的122.86%降至周三的122.55%,后小幅反弹至122.71%。

非银机构杠杆率同样下降,平均杠杆水平由前一周的114.63%降至113.47%。周内来看,非银杠杆水平持续下降,由上周五的114.37%降至本周五的112.80%。

05

利率债基降久期

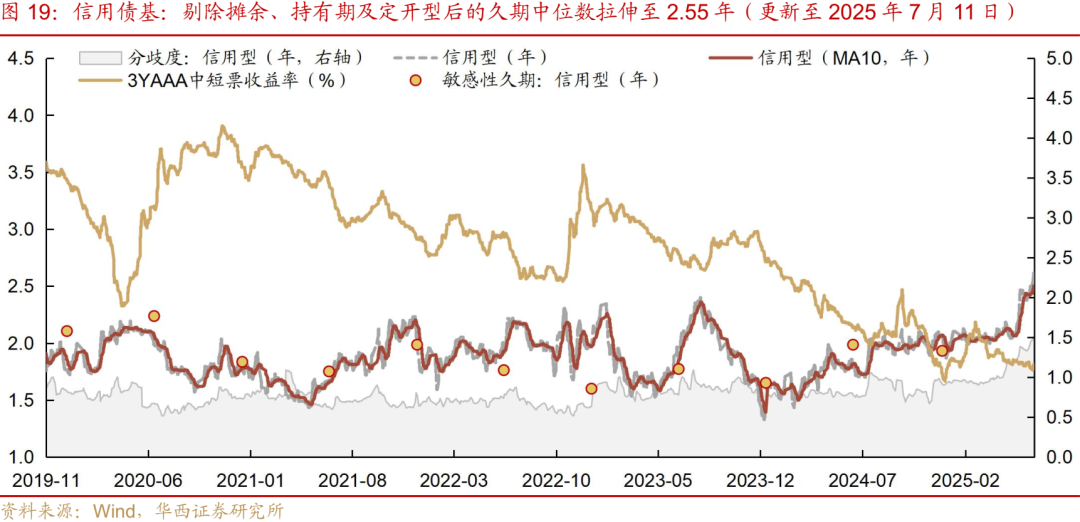

7月7-11日,债市开始调整,利率型和信用型中长债基的久期出现分化。其中,利率型中长债基久期中枢由前一周的5.31年压缩至5.21年,不过仍处于相对历史高位;而信用型中长债基久期中位数由前一周的2.45年继续拉伸至2.55年,周内接连突破历史新高,周五最高为2.61年。

需要说明的是,久期模型本质上是通过分析一段时间内基金产品的收益序列特点,以此来捕捉不同期限仓位变化的信息,若基金在短期内频繁调整策略,久期模型所反映的结果存在一定的滞后性。

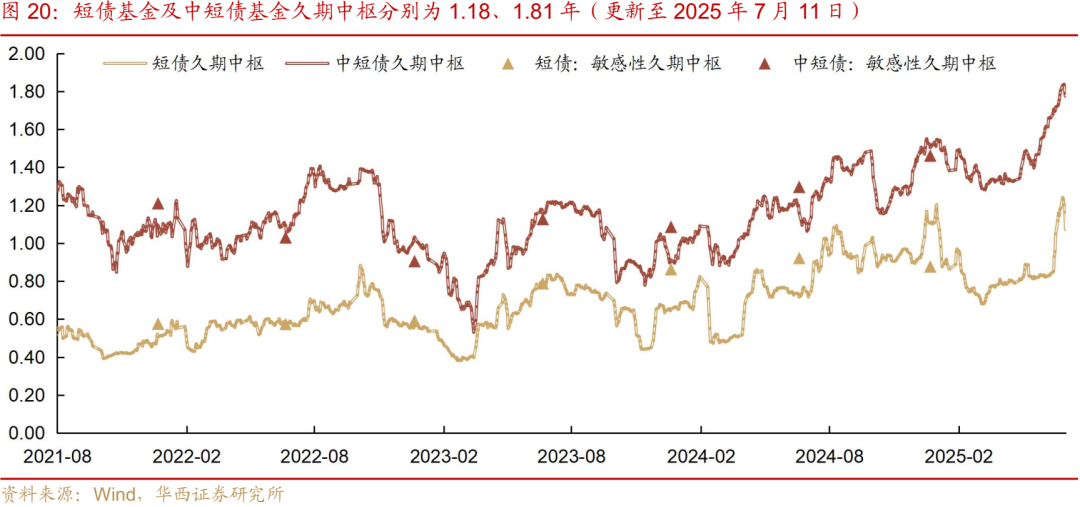

此外,我们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的划分名单(Wind口径下的短债基金包含了中短债基),采用类似的方法对短债、中短债基金进行了久期跟踪。

短债及中短债基金久期中枢先升后降。其中,中短债基金久期中枢由前一周的1.76年拉伸至1.81年;短债基金久期中枢由前一周的1.16年拉长至1.18年。不过日度来看,周平均值提高主要是由于周初久期拉伸,中短债基金久期由上周五的1.81年拉长至周三的1.84年,然后降至周五的1.77年;短债基金久期由上周五的1.18年拉长至1.24年,后逐步压缩至1.07年。

说明:我们在《久期测算2.0版,兼具高频与精准》中,结合基金实际运作特点,改进了久期测算的方法论,并对各个季度内存续的中长债基(剔除了摊余型、持有期型及定开型)进行了风格分类,根据基金季报中各券种持仓数据,将国债、政金债、同业存单及其他(多为地方债)视为利率型持仓,将企业债、中票、短融、非政金金融债及ABS视为信用持仓。参考24Q2结果,我们将利率持仓高于70%的品种归类为利率债基(共327只),将信用持仓高于70%的品种归类为信用债基(共180只)。

06

政府债发行量维持4000亿+

政府债供给节奏与前一周基本持平,7月14-18日计划发行规模为4642亿元,较前一周环比小幅下行158亿元,主要由于国债计划发行量环比减少352亿元至2130亿元,而地方债的发行量小幅提升,环比增194亿元至2512亿元。

地方债方面

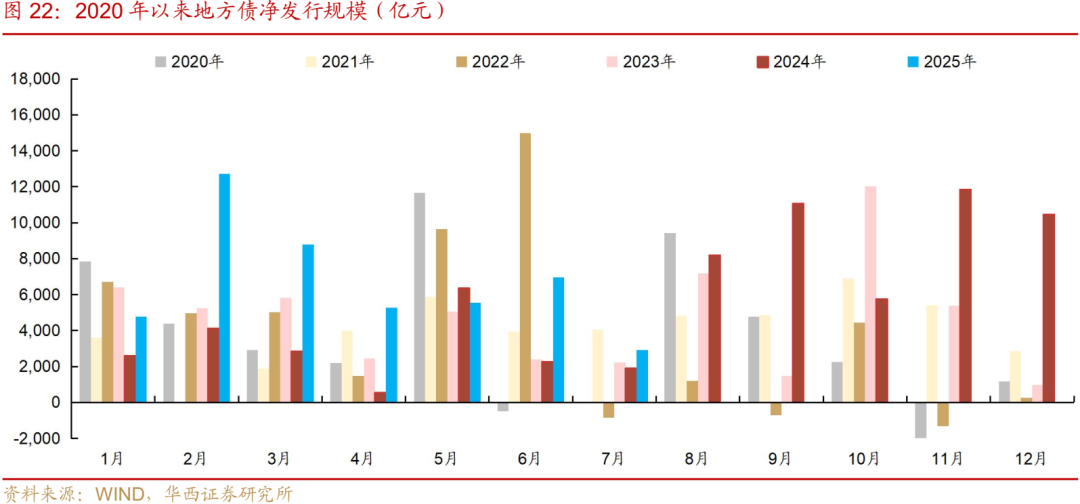

本周(7月7-11日),暂无省份披露2万亿元置换隐性债务专项债发行计划。截至7月11日,置换债已发行和已公告的计划发行规模合计18246亿元,发行进度91.23%。

新增地方专项债方面,7月7-11日发行640亿元, 14-18日发行1614亿元。截至7月11日,新增专项债已发行和已公告的计划发行规模合计23889亿元(其中,特殊专项债4165亿元),同比多8153亿元,已经发行占4.4万亿额度的54%。

周度来看,7月7-11日,发行地方债2318亿元,净发行1303亿元,其中新增一般债145亿元、新增专项债640亿元(其中:特殊专项债308亿元)、普通再融资债1533亿元、特殊再融资债0亿元。

7月14-18日,发行地方债2512亿元,净发行1634亿元,其中新增一般债276亿元、新增专项债1614亿元(其中:特殊专项债676亿元)、普通再融资债621亿元、特殊再融资债0亿元。

月度来看,7月1-18日,发行地方债5006亿元,净发行2905亿元,其中新增一般债421亿元、新增专项债2283亿元(其中:特殊专项债1277亿元)、普通再融资债2015亿元、特殊再融资债286亿元。

1月1日-7月18日,新增地方债累计发行28831亿元,同比多9578亿元,占全年5.2万亿额度的55%,剩余额度23169亿元。其中,新增一般债累计发行4941亿元,同比多1425亿元,占全年8000亿额度的62%,剩余额度3059亿元,新增专项债累计发行23889亿元,同比多8153亿元,占全年4.4万亿额度的54%,剩余额度20111亿元。再融资债累计发行31076亿元(其中,置换债18246亿元),同比多11998亿元。地方债累计净发行47038亿元,同比多28381亿元。

国债方面

周度来看,7月7-11日,发行国债2932亿元,净发行1931亿元,其中无特别国债发行。7月14-16日,发行国债2130亿元,净发行1230亿元,其中特别国债发行1230亿元。

月度来看,7月1-16日,发行国债7863亿元,净发行5161亿元。

1月1日-7月16日,国债累计净发行38962亿元,同比多18660亿元,占全年6.66万亿额度的59%,剩余额度27638亿元。其中,补充大行资本的5000亿特别国债已发行完毕,1.3万亿超长特别国债已发行6780亿元。

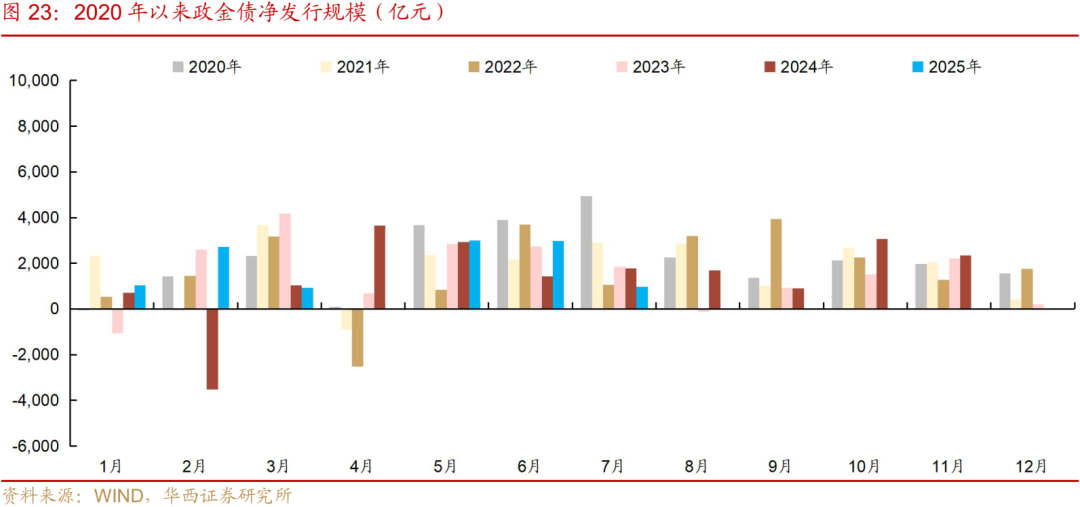

政金债方面

周度来看,7月7-11日,发行政金债1650亿元,净发行1590亿元。7月14日,发行政金债360亿元,净发行-1914亿元。

月度来看,7月1-14日,发行政金债3370亿元,净发行976亿元。

1月1日-7月14日,政金债累计净发行11615亿元,同比多4716亿元。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

联系人:刘谊

证券研究报告:《债市跟踪:主线未变,调整都是机会》

报告发布日期:2025年7月13日

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist-->您的星标、点赞和在看,我都喜欢! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍加网配资提示:文章来自网络,不代表本站观点。